지난 27일, 정부가 발표한 '가계부채 관리 강화 방안'으로 부동산 시장이 떠들썩합니다. 개인 소득과 상관없이 대출 한도를 묶어버리는 전례 없는 조치에 많은 분들이 혼란스러워하고 있는데요.

정부가 왜 이런 초강력 카드를 꺼내 들었는지, 이번 규제의 핵심 내용과 시장에 미칠 영향을 알기 쉽게 정리해 드리겠습니다.

핵심 요약: 뭐가 어떻게 바뀌나요?

이번 대책의 목표는 한마디로 '영끌(영혼까지 끌어모아 대출)'을 막아 과열된 수도권 집값을 잡겠다는 것입니다. 주요 내용은 다음과 같습니다.

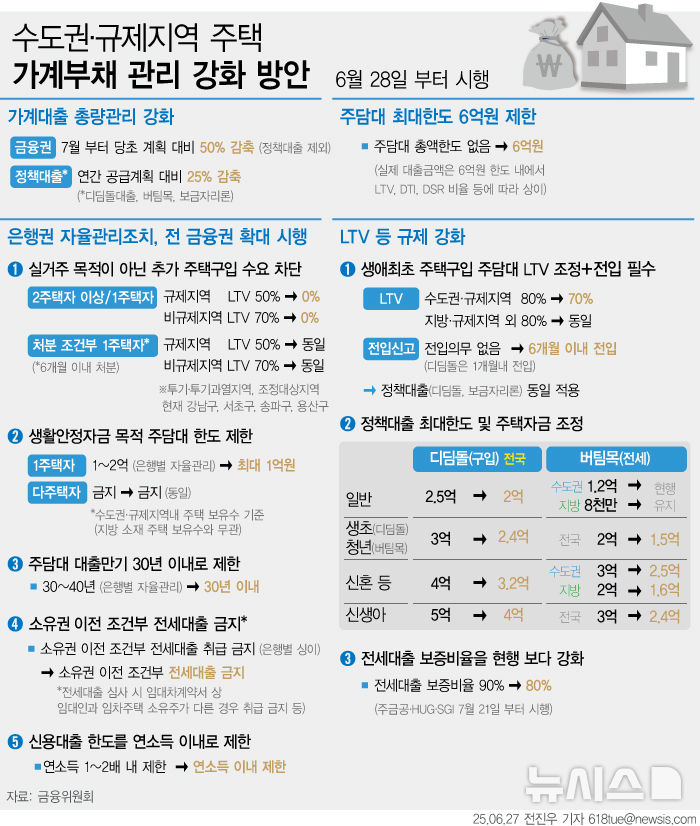

1. 수도권 주담대, 무조건 6억 원까지 🏠

어디서? 수도권 전 지역과 투기과열지구(강남, 서초, 송파, 용산)에서

무엇을? 개인의 소득이나 집값에 상관없이 주택담보대출 한도가 최대 6억 원으로 제한됩니다. 서울 아파트 평균 매매가의 절반에도 미치지 못하는 금액이라 사실상 고가 아파트 구매 시 대출 활용이 매우 어려워졌습니다.

왜? 수십억 원대 고가 아파트를 거액의 대출로 사들이는 투기 수요를 차단하기 위한 목적입니다.

2. 다주택자는 대출 전면 금지 🚫

수도권·규제 지역에 이미 주택을 2채 이상 보유했다면, 추가 주택 구매를 위한 주담대를 아예 받을 수 없습니다.

또한, 대출을 받아 집을 사면 6개월 이내에 반드시 전입해야 하는 의무가 생겼습니다. 이는 다른 지역에 살면서 대출을 끼고 수도권 주택을 사두는 '갭투자'를 원천적으로 막기 위한 조치입니다.

3. 은행권 대출 총량 관리 강화 💰

금융권의 하반기 가계대출 공급 목표를 기존 계획의 절반 수준으로 줄여 돈줄을 더욱 죕니다.

단, 서민과 실수요자를 위한 디딤돌대출, 보금자리론 등 정책 대출 상품은 공급 축소 규모를 최소화했습니다.

잠깐, 용어 정리!

규제 지역: 투기과열지구(강남, 서초, 송파, 용산)와 같이 투기 수요를 막기 위해 정부가 지정한 곳을 말합니다.

갭투자: 집을 사면서 전세를 끼고, 매매가와 전세가의 차액(Gap)만 투자하는 방식입니다. 집값이 오르면 팔아서 시세차익을 노리는 대표적인 투자 방법 중 하나입니다.

정부는 왜 이런 '극약 처방'을 내놓았을까?

정부가 이처럼 강력한 규제를 꺼내 든 이유는 명확합니다. 최근 수도권 부동산 시장이 비정상적으로 과열되고, 가계대출이 위험 수준으로 급증하고 있기 때문입니다.

미친 집값 상승세: 지난주 서울 아파트 매매가격은 6년 9개월 만에 최대 상승 폭(0.43%)을 기록했습니다.

불어나는 가계 빚: 시중은행의 가계대출 규모는 4월 5조 3000억 원, 5월 6조 원으로 계속해서 늘어나는 추세입니다.

정부는 이 같은 시장 과열의 원인을 실제 거주 목적의 '실수요자'가 아닌, 6억 원 이상의 고액 대출을 받는 상위 10% 고소득층의 '투기 수요'로 지목했습니다. 따라서 이들을 직접 겨냥한 '핀셋 규제'로 과열된 시장에 찬물을 끼얹겠다는 강력한 의지를 보인 것입니다.

기대와 우려, 시장의 엇갈린 반응

이번 초강력 규제를 두고 전문가들의 반응은 엇갈립니다.

👍 긍정적 전망

투기 목적으로 시장에 진입하던 수요가 줄어들어 단기적으로 집값 안정에 기여할 수 있다는 기대감이 있습니다.

👎 부정적 우려

오히려 현금이 부족한 청년층이나 실수요자들이 '내 집 마련'을 하는 길을 막아버리는 '진입 장벽'이 될 것이라는 비판이 거셉니다. 부자들은 현금으로 집을 사면 그만이지만, 대출이 필수적인 중산층과 서민에게는 더 가혹한 정책이라는 지적입니다.

또한, 수요를 억제하는 것만으로는 한계가 명확하며, 시장에 더 많은 주택을 공급하는 근본적인 대책 없이는 집값 문제를 해결하기 어렵다는 목소리가 높습니다.